Para que una persona sea libre e independiente tiene que saber cómo gestionar su dinero para alcanzar la independencia financiera en algún momento de su vida, ahora más que nunca que la pensiones están en entredicho. El mundo ya no puede funcionar si la inmensa mayoría de la población no sabe cómo invertir su dinero correctamente.

Durante nuestra etapa educativa pasamos muchas horas estudiando cosas que no tienen ninguna utilidad, bien por el contenido o por la baja calidad de la docencia. Sin embargo, brilla por su ausencia algo tan importante como la educación financiera. Terminamos nuestros estudios básicos sin tener ni idea de como afrontar tareas tan necesarias y a la que seguro nos tendremos que enfrentar a lo largo de nuestra vida, tales como la implicación de tipos de interés en nuestra hipoteca, que es el interés compuesto, como afecta la inflación a mis ahorros, como hacer trabajar tu dinero, o cuales son las posibles opciones de inversión y sus riesgos.

¿Qué clases de activos tiene a su disposición el inversor? Una sencilla clasificación nos lleva a hablar de los activos monetarios frente a los activos reales. Los primeros constituyen, esencialmente, una promesa de pago (ejemplo los bonos del estado, a groso modo ofrecen una rentabilidad fija por prestar una determinada cantidad de dinero durante un periodo de tiempo), pero no convierten al inversor en propietario real de nada, … estás a merced de que esa promesa se cumpla y de que el valor del dinero se mantenga más o menos constante (es decir, que no haya alta inflación). Sin embargo, los activos reales como los inmuebles, las materias primas o las acciones de empresas constituyen un derecho de propiedad real, cuyo valor se mantendrá siempre y cuando sigan proporcionando utilidad a las personas… y estos últimos tienden a protegernos frente a la inflación.

Dentro de los métodos de inversión en acciones hay muchas posibilidades y estrategias que nos llevaría mucho más allá del objetivo de este artículo y que puede en otro momento desarrollemos algo más. Pero por resumir podemos concretar que lo puedo hacer yo mismo, o si no quiero o puedo dedicarle el tiempo necesario, puedo delegarlo en un profesional que me cobrará una comisión por hacerlo. Hasta esta última opción requiere algo de tiempo.

También podemos hablar de inversión activa o pasiva, corto, medio o largo plazo, buy and hold, inversión en valor, mediante analisis técnico o fundamentales de la empresa, etc…, pero en definitiva, creo que el éxito independientemente de la estrategia, está en usar el sentido común, aunque ello no quiere decir que sea tan común, ni fácil.

El miedo a la bolsa o la renta variable

Ahora bien, ¿qué activos reales escoger? Sin duda, la inversión en bolsa o renta variable es uno de los activos más populares. Pero, ¿en qué consiste realmente la bolsa?

Invertir en renta variable es, sencillamente, invertir en empresas. Eso significa asumir riesgos junto a los propietarios de esas empresas y a la incertidumbre de los mercados. Una empresa opera en el mundo real, y si eres inversor de esta empresa, te verás afectado. El empresario para hacer realidad una idea y garantizar la supervivencia de su empresa, asume deudas, compromisos y riesgos y aplaza una y otra vez el disfrute de los beneficios para reinvertir en el futuro de la empresa, con objeto de hacerla crecer, hacerla más competitiva y más eficiente.

El miedo a la bolsa es extendido, quizás por tener la posibilidad de saber a tiempo real el valor de mi inversión. Cuando tengo una vivienda no es posible ver cómo oscila su valor cada día. En la crisis inmobiliaria del 2008 las viviendas cayeron, muchas más del 50%. En este momento si hubieras vendido tu vivienda hubieras perdido mucho dinero, sin embargo en nuestro país es la primera inversión que todos nos planteamos realizar sin la menor duda. Los precios de los activos en los mercados financieros fluctúan de media un 50% al año, puede ser hacia arriba o hacia abajo. Los precios de los activos oscilan más, mucho más que los datos fundamentales de las empresas que se suponen reflejan su valor adecuado, a veces de forma infundada por la irracionalidad del mercado, el dinero es miedoso. A veces por la manipulación de los núcleos duros o accionistas mayoritarios de la empresa, que quieren obligarte a comprar o vender para ellos hacer justamente lo contrario tal como otro día explicamos en este artículo.

Otro factor importante a tener en cuenta son los costes e impuestos en la compra y venta de activos físicos. Por ejemplo, cuando compras y vendes una casa, no solo tienes que pagar los impuestos de «plusvalias o beneficios obtenidos», que es común en cualquier venta, si no que también tienes que pagar los actos jurídicos documentados en el caso de la compra, impuesto de transmisiones patrimoniales en el caso de una venta, notaría etc., lo cual obliga a obtener una rentabilidad mucho mayor en este tipo de inversiones, para igualar las rentabilidades en indices o acciones, donde no tienes estos gastos.

La obligación de invertir

El dinero hace que nuestra vida sea más fácil, ¿te imaginas intentando de cambiar unos tomates para conseguir un par de zapatos?, pero tampoco vivirás mejor cuanto más dinero tengas. Vivir mejor o peor no depende sólo del dinero que tengas, sino de como uses el dinero que tienes, y de cómo organices tu vida. No tiene porque jugar mejor al fútbol, ni divertirse más, un niño que tenga 10 pares de botas y 5 balones que uno que solo tenga un par y un balón. Para que cada uno de nosotros podamos vivir como vivimos, necesitamos que todos trabajen y produzcan los bienes y servicios que el resto consume. Cuando trabajas solo cambias tiempo por dinero. Si aprendes a utilizar correctamente el dinero, tu vida será mucho más fácil. Cuando trabajas, ahorras e inviertes correctamente, se aprecia más el valor del dinero y se disfruta más de cada céntimo que gastas.

Estamos obligados a invertir, el sistema nos obliga a ello si no queremos cada día ser más pobres, hablamos de esto en este comentario. Tenemos el deber de preocuparnos de nuestro futuro y el de nuestra familia, tenemos la responsabilidad de asegurar que en el futuro seamos independientes económicamente para cubrir las necesidades de nuestro entorno familiar. Disponer de un ingreso adicional cuando lleguemos a la jubilación puede suponer la diferencia entre vivir dignamente o malvivir en este momento de la vida. Invertir desde edad temprana y correctamente te permitirá tener unos ingresos adicionales y poder priorizar trabajar en lo que te gusta sobre la cantidad de dinero que ganas. Se dice que debes trabajar en lo que te apasiona para no tener que trabajar a lo largo de tu vida. El dinero no es el objetivo, solo un medio para poder hacer lo que realmente te apasiona en la vida, para poder hacer todas esas cosas que quieres hacer y sentirte realizado. Ahorrar y gastar es necesario, debe existir un equilibrio. Si todo el mundo ahorrase todo el dinero que gana, otras empresas donde otros trabajan tendría que cerrar. Cuando gastas das trabajo a otras personas. Gastar mucho no es gastar bien, gasta en lo que realmente te hace feliz y necesitas, y no en cosas que desaparecen de tu vida poco después de comprarla.

La inversión en renta variable es la opción más rentable a largo plazo. Cuando uno invierte en renta variable elige compartir el riesgo con la empresa que esta gane dinero y cree riqueza para nosotros. Tu como dueño de un trozo de empresa, eres propietario de sus pérdidas o beneficios.

Pero, ¿merece la pena asumir tanto riesgo? Si no voy a obtener una rentabilidad superior por asumir riesgos frente a otras alternativas de inversión, ¿por qué iba a incurrir en ellos? Para obtener una mayor rentabilidad tienes que asumir más riesgo.

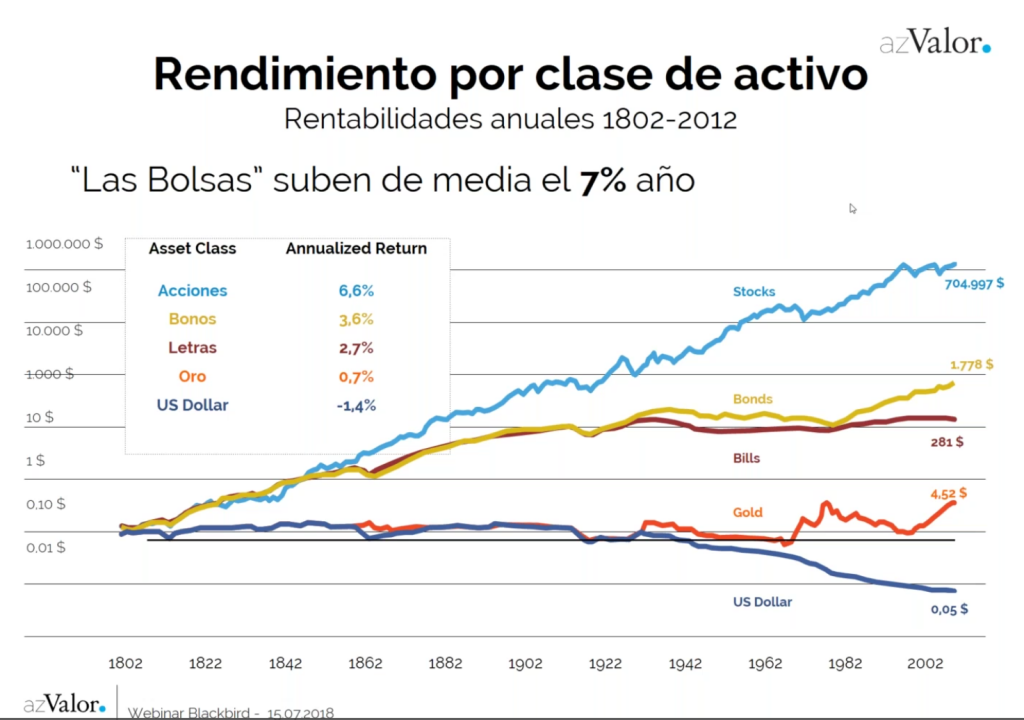

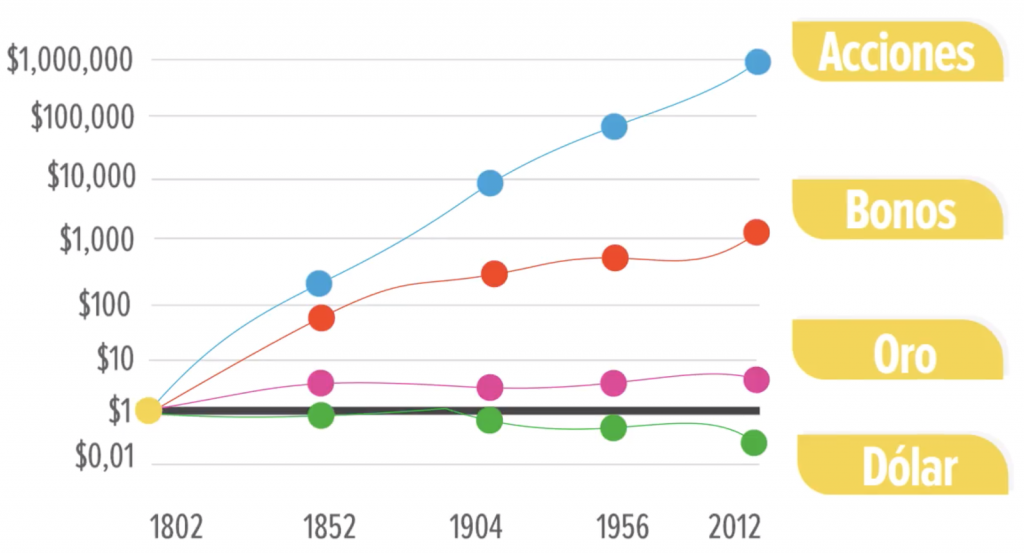

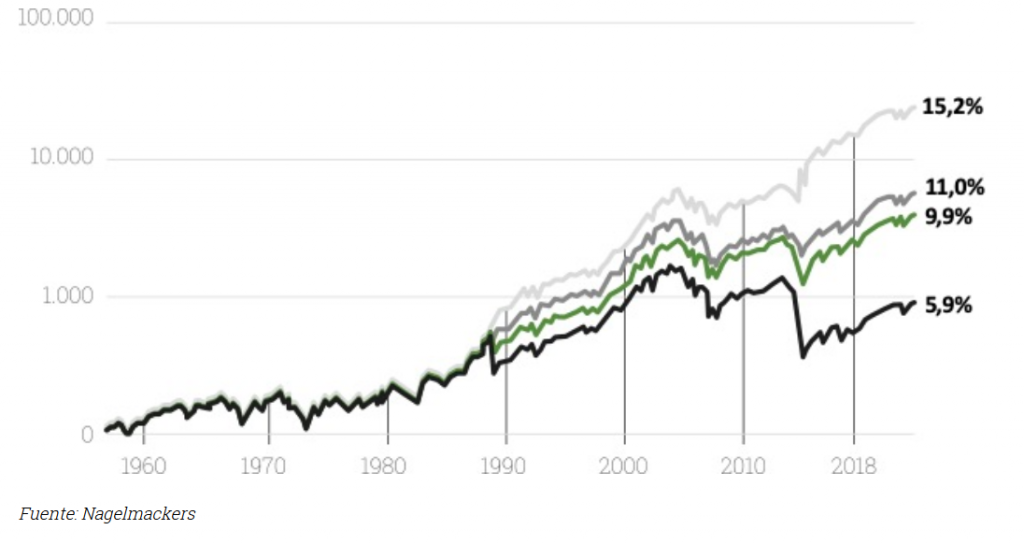

Está demostrado matemáticamente que las acciones tienen, en el largo plazo, una rentabilidad muy superior frente a otros activos monetarios como los bonos o el dólar, y también mucho mayor que otros activos reales como el oro, como puedes ver en el siguiente estudio, donde se comparan los distintos activos desde el año 1.800 hasta hoy.

Por rentabilidad nos referimos a la rentabilidad que el sistema obtiene de media a lo largo de los años. Debemos tener en cuenta que es una media, esto quiere decir que no todos los años tendrá la misma rentabilidad, existirán años que incluso esta sea negativa, pero lo importante es que a largo plazo tu dinero crezca solo.

También tenemos que tener en cuenta el interés compuesto. Por ejemplo. Invertimos 100.000€ y el primer año obtenemos un 12% de rentabilidad. Esto quiere decir que al

comienzo del segundo año tendremos en la cuenta 112.000€. La rentabilidad que obtengamos el segundo año se aplicará sobre esos 112.000€ y no solo sobre los 100.000€ iniciales, incrementando el beneficio mediante el interés compuesto. Esto si lo extrapolamos a muchos años, hace que la rentabilidad crezca de forma exponencial.

Está matemáticamente comprobado que las bolsas suben de media un 6,6% al año, pero de media, esto no quiere decir que pueda estar varios años bajando. Mientras la media de los bonos es del 3.6%, la del oro 0.7% y el dólar en negativo, se ha devaluado, corroborando nuestro comentario anterior, el dinero cada vez vale menos.

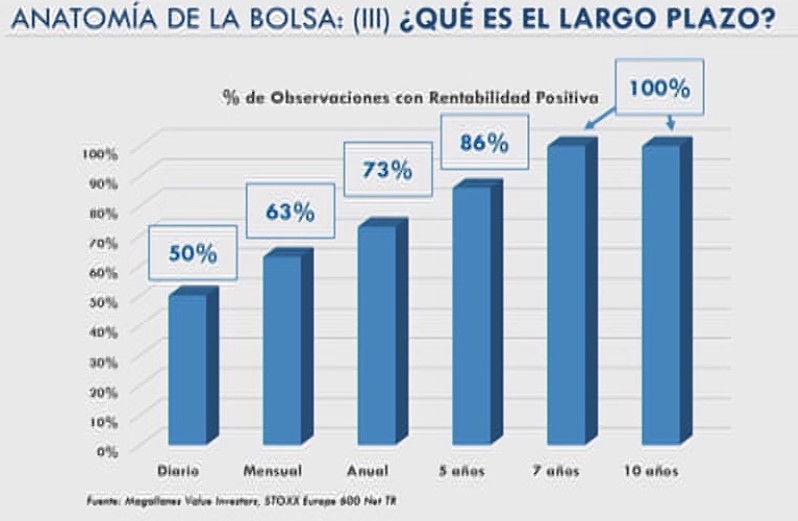

Si medimos las posibilidades de ganar o perder dinero, en un horizonte temporal de corto plazo es un casino, a largo plazo es la mejor inversión, el peaje es el tiempo. La probabilidad de perder dinero es muy baja, a un horizonte temporal de 7-10 años como se puede ver en el siguiente estudio. Pero a veces tienes que tener buen estómago para aguantar caídas importantes. Aunque el riesgo es bajo a largo plazo, nunca es cero, siempre existe el riesgo.

Es cierto que en el corto plazo tienes mayor volatilidad, y pueden producir fuertes fluctuaciones, y puede impresionar como varia el valor de tu cuenta si no tienes claro que estás haciendo, pero los datos confirma en el largo plazo la renta variable es él activo más seguro, siendo el único instrumento que garantiza un rendimiento al capital invertido como se puede observar en el siguiente gráfico, donde a medida que vamos más a la derecha (mayor espacio de tiempo), la rentabilidad de las acciones sobre otros activos es manifiestamente mayor.

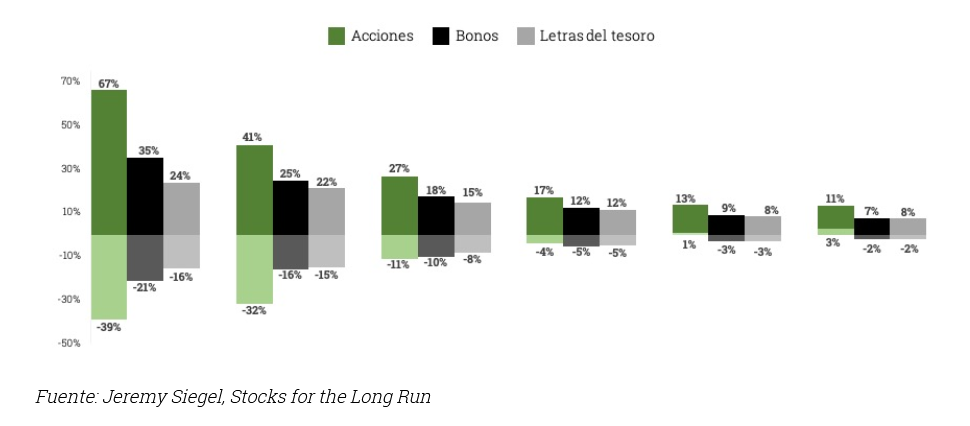

Desde luego, las distintas situaciones de la economía y situación global pueden aconsejar ser más o menos arriesgados, y estar más o menos expuesto a la renta variable en determinados momentos, pero en el gráfico inferior podemos ver un análisis de diferentes escenarios y como afecta a la rentabilidad no estar en el mercado en las mejores y peores sesiones, afectando enormemente a la rentabilidad y siendo estos momentos imprevisibles para cualquier humano.

En estos momentos, pienso no es el momento adecuado para invertir a largo plazo, el largo plazo creo es la metodología más adecuada para el inversor de a pie, espero poder escribir más adelante cuando considero son los momentos adecuados para invertir, pero básicamente, cuando los telediarios abran con noticias de que la bolsa se hunde y se acaba el mundo … ese es el mejor momento, cuando todo el mundo vende. También es aconsejable, ir haciendo pequeñas aportaciones periódicas espaciadas en el tiempo.

..quizás en los próximos 10 años tengamos un entorno de extrema volatilidad, donde la rentabilidad se mínima en el largo plazo, deberíamos ser muy cautos en este entorno, comprando con poco riesgo y vendiendo a partes para ir haciendo algunas plusvalías, quizás ahora no es el momento adecuado para invertir a largo plazo, el largo plazo creo es la metodología más adecuada para el inversor de a pie, espero poder escribir más adelante cuando considero son los momentos adecuados para invertir, pero básicamente, cuando los telediarios abran con noticias de que la bolsa se hunde y se acaba el mundo … ese es el momento ;-D